El panorama económico de Estados Unidos en 2024 ha estado marcado por una serie de ajustes de la Reserva Federal (Fed) para mantener el equilibrio entre inflación, empleo y crecimiento. A lo largo del año, la Fed ha adoptado una postura cautelosa frente a las condiciones económicas y la incertidumbre política, destacando dos reducciones clave en las tasas de interés: una de 50 puntos básicos en septiembre y otra de 25 puntos en noviembre, dejando la tasa objetivo en un rango de 4.5% a 4.75%.

Actas de la Fed

Las actas recientes de las reuniones del Consejo de la Fed revelan un consenso en torno a estas decisiones. En las reuniones del 7 y el 28 de octubre, la mayoría de los miembros optó por mantener la tasa de crédito primaria en 5%. Sin embargo, en noviembre, la moderación en los índices de inflación, la sensibilidad al consumo y un mercado laboral menos dinámico llevaron a una reducción adicional de 25 puntos básicos. Este ajuste busca alinear la política monetaria con las señales económicas, especialmente ante la posibilidad de que la inflación siga moderándose.

Datos macroeconómicos de Estados Unidos

El mercado laboral ha sido un punto crítico en estas decisiones. Aunque se han mantenido niveles positivos en el empleo, sectores específicos enfrentan restricciones de mano de obra, lo que podría limitar el crecimiento a largo plazo.

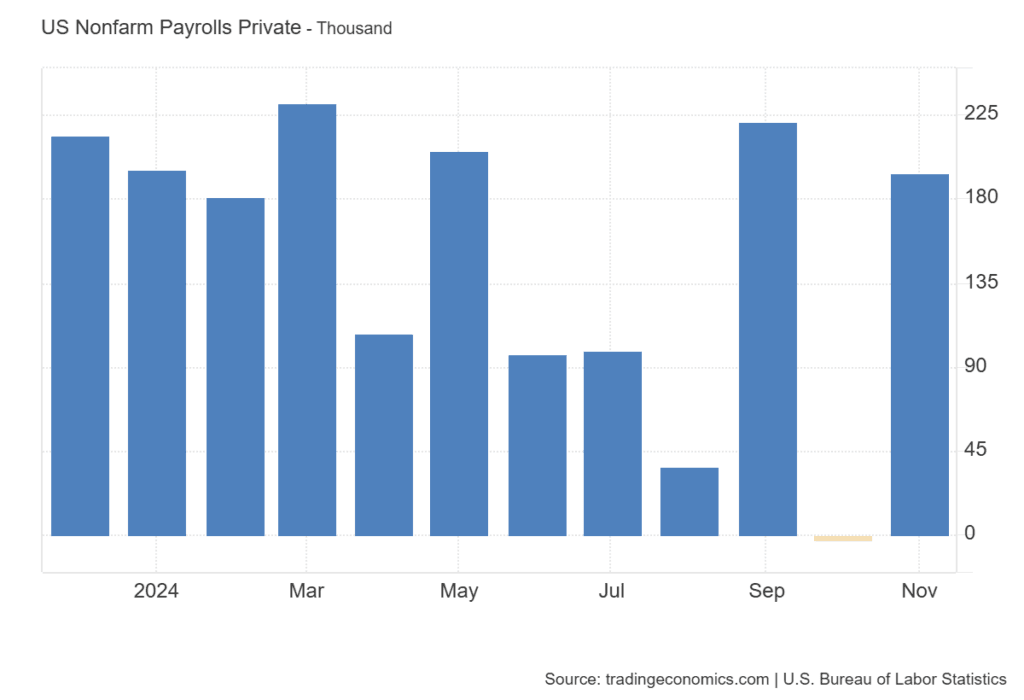

En octubre, el empleo no agrícola creció solo en 12,000 puestos, un dato significativamente por debajo de las expectativas. No obstante, los datos más recientes de diciembre muestran un panorama más alentador.

Las nóminas no agrícolas aumentaron en 216,000 puestos, una mejora considerable respecto a los 173,000 registrados en noviembre. A su vez, la tasa de desempleo se mantuvo estable en 3.7%, reflejando un mercado laboral resiliente y en recuperación.

Sectores como el de servicios han sido los principales impulsores de este crecimiento, mientras que el sector manufacturero ha mostrado un desempeño más débil.

Las huelgas en la industria automotriz y otros sectores clave en octubre contribuyeron al bajo crecimiento de empleo en ese mes. En contraste, la demanda de servicios en áreas como la tecnología, la educación y la salud ha permitido que el sector servicios mantenga su expansión.

Por otro lado, el consumo ha mostrado patrones mixtos. Mientras algunos sectores reportan estabilidad, otros reflejan una creciente sensibilidad de los consumidores a los precios. Este comportamiento resalta la importancia de estabilizar el poder adquisitivo y fomentar el gasto como motor principal del crecimiento económico.

A este respecto el Índice de Precios al Consumidor (IPC) subió un 3.2% interanual en noviembre, frente al 3.7% registrado en septiembre, lo que sugiere que las medidas adoptadas por la Fed están teniendo efecto.

Sin embargo, el gasto del consumidor ha sido desigual: mientras que las ventas minoristas crecieron un 0.7% en noviembre, el consumo de bienes duraderos ha mostrado un estancamiento, reflejo de una mayor sensibilidad a los precios por parte de los consumidores.

El Índice de Gerentes de Compras (PMI) manufacturero, un barómetro clave de la actividad económica, subió a 49.7 puntos en noviembre desde 48.5 en octubre, acercándose al umbral de 50 que indica expansión. Por su parte, el PMI de servicios alcanzó los 51.4 puntos en diciembre, marcando una expansión sólida en este sector gracias al aumento de la demanda nacional.

En este contexto, la incertidumbre política también ha jugado un rol importante. La reelección de Donald Trump plantea interrogantes sobre el futuro de la política económica en Estados Unidos. Las propuestas arancelarias y fiscales de su administración podrían generar nuevas presiones inflacionarias, obligando a la Fed a reajustar sus estrategias.

Con estas variables en juego, la Fed se enfrenta a un diciembre clave. Las expectativas del mercado apuntan a una nueva reducción de 25 puntos básicos, lo que dejaría la tasa de referencia en 4.25%-4.5%. Este movimiento sería consistente con el enfoque gradualista adoptado hasta ahora, ofreciendo apoyo adicional a la economía sin desbordar los temores inflacionarios.

Perspectivas de tipos de interés en Estados Unidos

¿Que hará la Fed en 2025?

Diciembre de 2024 promete ser un mes decisivo para la política monetaria en EE.UU. La mejora reciente en las nóminas no agrícolas y en el sector servicios contrasta con la debilidad persistente del sector manufacturero.

Es probable que la Fed opte por un recorte adicional de 0.25%, dado que busca estimular sectores clave mientras sigue monitoreando de cerca la inflación y el empleo. Mi valoración es que este ajuste adicional será el último de esta fase, marcando el inicio de una política más pausada en 2025. Con una economía que muestra resiliencia en algunos frentes pero vulnerabilidades en otros, la Fed tendrá que equilibrar cuidadosamente sus próximos pasos para evitar una desaceleración innecesaria o un repunte inflacionario.

{kind=link}