En la última década los bonos verdes europeos han pasado de curiosidad institucional a opción habitual para el ahorrador minorista. Hoy representan casi el siete por ciento de toda la deuda emitida en la Unión Europea; gracias a las nuevas vías digitales cualquier inversor puede adquirirlos con la misma sencillez con que compra un fondo indexado. Comprender su evolución, los factores que los impulsan y los riesgos asociados permite combinar rentabilidad con propósito.

Situación actual de los bonos verdes europeos, 2020-2025

Desde 2020 el volumen anual de bonos verdes emitidos en Europa casi se ha triplicado; programas soberanos y grandes corporaciones financian energías renovables, transporte limpio y edificios eficientes. Los bonos NextGenerationEU de la Comisión Europea, descritos en su portal oficial, han colocado más de cuarenta mil millones de euros en tres años, consolidando a la Unión como emisor de referencia. Al mismo tiempo compañías como Iberdrola, EDF o Enel publican emisiones multimillonarias comparables en tamaño a la deuda pública.

| Año | Emisión verde (M €) | Porcentaje sobre la deuda total de la UE |

|---|---|---|

| 2020 | 120 000 | 2,1 % |

| 2021 | 250 000 | 4,8 % |

| 2022 | 280 000 | 5,4 % |

| 2023 | 310 000 | 6,8 % |

| 2024* | 340 000 | 7,3 % |

La liquidez acompaña este crecimiento; los bonos soberanos verdes cotizan con diferenciales similares a los de sus equivalentes convencionales y los corporativos aparecen ya en los principales índices de renta fija.

Factores clave para el crecimiento de los bonos verdes

La expansión del mercado responde a regulación, demanda inversora y ventajas de coste. El Estándar Europeo de Bonos Verdes fija requisitos alineados al cien por ciento con la taxonomía climática; la Comisión Europea detalla su funcionamiento y criterios de elegibilidad. El reglamento SFDR canaliza flujos hacia fondos sostenibles clasificados como artículo 8 y artículo 9. Además, el greenium medio ronda uno o tres puntos básicos, por lo que el coste para el emisor resulta ligeramente inferior sin penalizar la rentabilidad del comprador.

| Factor | Impacto directo |

|---|---|

| Plan de inversiones del Pacto Verde, un billón de euros | Horizonte de proyectos sostenibles a diez años |

| Estándar Europeo de Bonos Verdes | Transparencia y elegibilidad comunes en toda la Unión |

| Crecimiento de fondos artículo 8 y 9 | Base compradora estable; mayor absorción de emisiones |

| Greenium ligero | Cupón similar al de la deuda convencional; precio algo más alto |

La subida de tipos en 2022 y 2023 incrementó los cupones nominales; para muchos inversores la elección entre un bono verde y uno convencional depende ya más de principios personales que de rendimiento esperado.

Retos y oportunidades para el inversor minorista

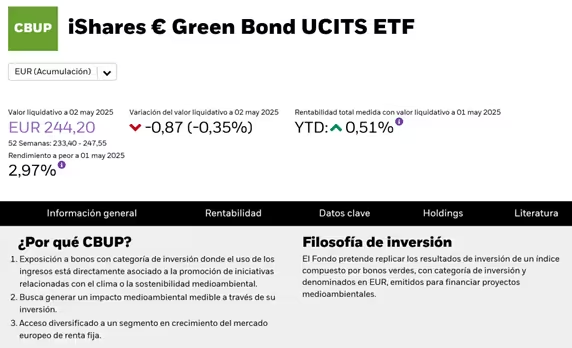

El greenwashing sigue siendo la principal preocupación; el Estándar Europeo obliga a destinar todos los fondos a proyectos verificados y exige informes anuales de impacto, de modo que la transparencia mejora. Aun así conviene revisar las second-party opinions o utilizar vehículos que filtren las emisiones; un ejemplo es el ETF iShares € Green Bond UCITS, que agrupa más de cuatrocientas emisiones con un TER del veinticinco por mil.

La concentración sectorial también importa; utilities, gobiernos y bancos dominan la oferta mientras sectores como tecnología o consumo emiten menos. El ETF mencionado suaviza ese sesgo y favorece la diversificación.

Ventajas para el minorista: transparencia de impacto mediante reportes anuales; rentabilidad competitiva con prima verde mínima; resiliencia en episodios de volatilidad; acceso creciente a través de plataformas como BME SEND o Luxembourg Green Exchange, además de programas gubernamentales que permiten suscripciones desde cien euros.

Comparativa por países emisores clave

| País | Primer bono verde soberano | Volumen vigente (M €) | Proyecto emblemático |

|---|---|---|---|

| Francia | 2017 | 125 000 | Alta velocidad ferroviaria |

| Alemania | 2020 | 110 000 | Hidrógeno renovable |

| Italia | 2021 | 55 000 | Eficiencia energética estatal |

| España | 2021 | 30 000 | Parques solares y eólicos |

| Bélgica | 2018 | 25 000 | Economía circular urbana |

Las emisiones gemelas de Alemania, idénticas en estructura a su deuda convencional, confirman que la prima verde es marginal; para perfiles conservadores los bonos soberanos franceses y alemanes, ambos con calificación AA o AAA, ofrecen estabilidad y financian la transición energética.

Conclusión

A mi juicio los bonos verdes europeos han dejado de ser un nicho; la liquidez, la transparencia y la rentabilidad equiparable a la deuda ordinaria los convierten en componente lógico de cualquier cartera de renta fija. Destino la mayor parte de mi exposición a fondos y ETF clasificados artículo 9 porque aportan diversificación y reportes de impacto; además reservo un porcentaje a bonos soberanos verdes de países con alta calificación, pues dan solidez a largo plazo.

Mark Carney, ex gobernador del Banco de Inglaterra, lo sintetizó con claridad: «The more we invest with foresight, the less we will regret in hindsight.» Su mensaje enlaza con la esencia de la inversión sostenible, anticipar hoy los riesgos climáticos para evitar lamentos futuros.

1 comentario

[…] un termómetro: mide temperatura, no salud integral. Por eso lo combino con RNB, PPA, desigualdad y cuentas ambientales. Crecemos mejor cuando el promedio no oculta el desgaste de los recursos ni las brechas que nos […]